El Banco de México planea poner en circulación para 2024 su moneda digital: esto es lo que sabemos hasta ahora del proyecto.

El auge de las criptomonedas y la aceleración de la transición hacia la economía digital, potenciada por la pandemia de Covid-19, han orillado a distintos bancos centrales del mundo a explorar la posibilidad de lanzar su propia moneda digital. El Banco de México (Banxico) no es la excepción: el banco central del país anunció que en 2024 pondrá en circulación su propia moneda digital.

Spoiler: no será una criptomoneda ni habrá cadena de bloques (blockchain). Se trata más bien de una versión digital del papel moneda, conocida como Moneda Digital de Banco Central o CBDC (por sus siglas en inglés). Las CBDC están diseñadas para usarse de la misma manera que el dinero en efectivo y están respaldadas por el banco central, en este caso el Banxico.

De acuerdo con MasterCard, las CBDC “ofrecen una forma de reducir las ineficiencias de la impresión y el movimiento de dinero: el costo de administrar el efectivo físico puede llegar al 1.5% del PIB de un país. A medida que aumenta la conectividad y proliferan los teléfonos inteligentes, las CBDC también podrían ser una forma de incluir a más personas en la economía digital que actualmente no tienen acceso a los servicios financieros básicos”.

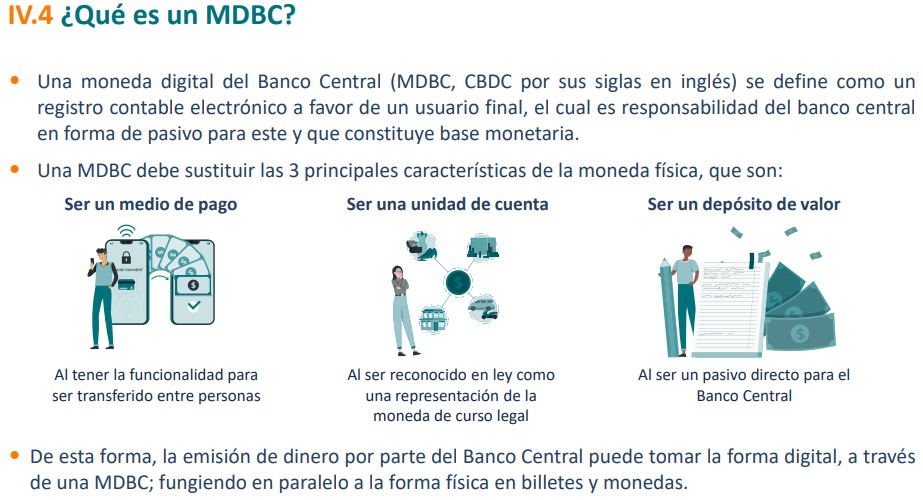

En su reciente documento “Informe sobre el ejercicio de las atribuciones conferidas por la Ley para la Transparencia y Ordenamiento de los Servicios Financieros”, Banxico detalla que las CBDC “son reconocidas como una representación de la moneda de curso legal y cuyo registro contable se establece a favor de cualquier individuo”.

¿Por qué lanzar una moneda digital?

En el documento “Estrategia de Pagos”, correspondiente a diciembre de 2021, el Banco de México destaca que al emitir una moneda digital se persiguen los siguientes objetivos:

- Abrir cuentas para personas bancarizadas o no bancarizadas, contribuyendo a la inclusión financiera

- Ampliar la posibilidades de pago en la economía que sean rápidas, seguras, eficientes e interoperables

- Contar con un activo versátil que permita la implementación de diferentes funcionalidades como mecanismos de automatización, fomentando la innovación.

Por ello, ya “trabaja en el estudio y desarrollo de una plataforma encaminada a la implementación de una moneda digital tomando como base las características que hoy ya posee la infraestructura de compensación y liquidación del SPEI. Esto es, operatividad 24/7, pagos instantáneos, alta disponibilidad, estandarización de procesos y medidas robustas para administración de riesgos y ciber-resiliencia”.

“El proyecto tiene entre sus objetivos la apertura de cuentas para el registro de una moneda digital tanto para personas bancarizadas como no bancarizadas, contribuyendo con ello a la inclusión financiera. Busca ampliar las posibilidades de pago en la economía bajo las premisas de rapidez, seguridad, eficiencia e interoperabilidad. Asimismo, sentar las bases para la innovación al contar con un activo versátil desde el punto de vista tecnológico para la implementación de mecanismos de automatización y programabilidad para el uso de servicios financieros”.

¿Cómo se haría?

Para la implementación de su moneda digital, el Banxico concibe tres etapas. La primera “recurriendo en primera instancia al ecosistema CoDi a fin de permitir la realización de transferencias indicando únicamente el dato de beneficiario, como es el caso de un número celular, así como el mantenimiento temporal de saldos a favor de un usuario no bancarizado.

“En una etapa posterior, esta funcionalidad podrá evolucionar a un esquema de órdenes de pago tokenizadas, de modo que una transferencia pueda ser posteriormente redimida. Finalmente, y a partir de los elementos desarrollados en las dos etapas previas, se contempla el desarrollo de funcionalidades para constituir registros de moneda digital a favor de usuarios directa o indirectamente en el banco central”, explica el banco central mexicano.

Diferencia con criptomonedas

El Banxico identifica tres características en el escenario actual que motivan el lanzamiento de su moneda digital: el “reto de una mayor inclusión financiera, siendo los pagos digitales un vehículo propicio para detonar tal proceso”, el “apetito de privados por prestar servicios inherentes a lo del dinero y obtener rentas por ello” y que la institución “cuenta con una infraestructura con funcionalidades muy cercanas para prestar una moneda digital de un banco central”.

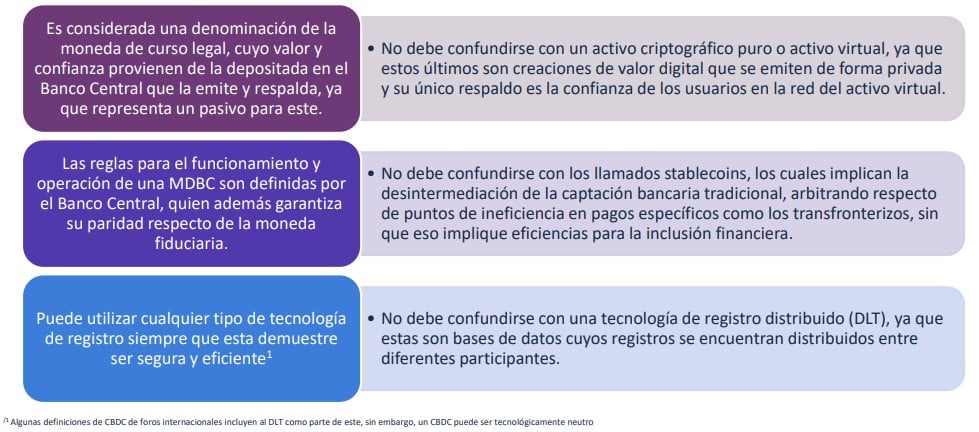

Sobre el segundo punto, menciona: “en el mercado se han desarrollado múltiples activos criptográficos, donde aquellos que se generan fuera del ambiente financiero regulado tienen el objetivo de suplir a las entidades e instituciones financieras a las que el público ha depositado su confianza para el acceso a servicios financieros”.

Categorías de activos criptográficos descrita por Banco de México:

Sin embargo, el Banco de México considera que “algunas de las soluciones que proveen los activos criptográficos a sus usuarios corresponden a funcionalidades que no se encuentran disponibles en el sistema financiero tradicional (ej. Finanzas programables); o que son ofrecidas por las entidades financieras tradicionales, pero de cara al público se consideran poco eficientes (ej. pagos transfronterizos)”.

Apunta también que “no obstante, la provisión de dichas funcionalidades a través de estos activos criptográficos es ineficiente, derivado principalmente de la descentralización en el almacenamiento de los datos y los procesos computacionales de alta demanda”.

“En este contexto, las entidades financieras tradicionales y las autoridades deben desarrollar funcionalidades que le ofrezcan al usuario alternativas de pago a menor costo, de forma más ágil y seguras, que además aprovechen la confianza que ya tienen por parte de la sociedad, reduciendo las ineficiencias en la provisión de los servicios financieros”, remarca.

Forbes México