Hay situaciones regulares en el país que no deberían serlo: Un joven estudiante o en el inicio de su vida laboral siente un dolor en el abdomen, y el malestar no cesa. Ni él ni sus padres saben con quién acudir.

Lo llevan a un consultorio de farmacia. El doctor le receta algunos bálsamos contra el dolor y le dice que, aparentemente, es una apendicitis y sugiere que lo vea un especialista para que le mande hacer estudios de laboratorio. De nuevo surge la duda: ¿A dónde dirigirse? El joven y sus padres van a un hospital privado, donde se confirma el diagnóstico.

La cirugía en ese sitio cuesta entre 40,000 y 50,000 pesos. Ellos no tienen ese dinero, así que optan por ir a un hospital público. Ahí les dicen que el joven tiene que anotarse en la lista de espera en el área de urgencias. Pasan ocho, 10, 12 horas, y no es atendido, pues los doctores de esa área dan prioridad a pacientes con problemas más urgentes, como infartos o lesiones que ponen en riesgo la vida.

Los padres del joven se desesperan y regresan al hospital privado. Deciden que buscarán la manera de conseguir el dinero. Sus finanzas se verán seriamente afectadas.

Te puede interesar: El IMSS paga jubilaciones de 80 a 100 mil pesos… a 5 personas

Evitar que problemas de salud se conviertan en desfalco financiero es más sencillo de lo que parece, pero, en un país en el que los sistemas de salud público y privado no están a la altura de las necesidades de la población, lo que debiera ser excepcional se vuelve cotidiano.

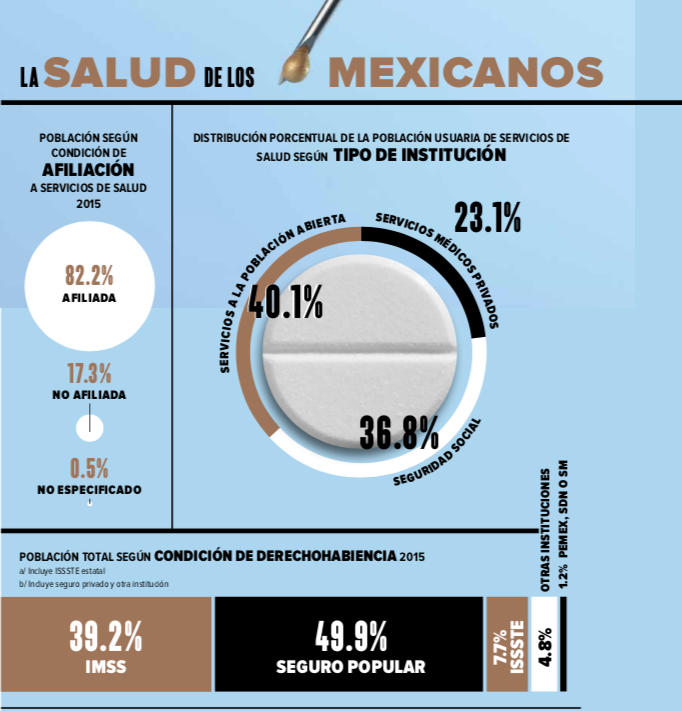

Hasta hace unos años, las familias se hacían cargo de más de la mitad del gasto total en salud que se hace en el país; pero, a raíz de la creación del Seguro Popular en 2007, ese porcentaje bajó, aunque sigue arriba de 40%, el más alto entre los países agrupados en la OCDE.

Te recomendamos: Científicos de la UNAM desarrollan parche para evitar amputaciones

El Seguro Popular prometía una cobertura universal en salud, pero no lo cumplió y fue eliminado, este año, por el presidente Andrés Manuel López Obrador. En su lugar, el mandatario anunció la creación del Instituto del Bienestar, con el que se propone dar atención a las personas que no tienen acceso a la seguridad social, y renovó la promesa de la cobertura universal en salud.

Pero, en la iniciativa privada, no creen que el gobierno pueda cumplir esa promesa. Por el contrario, dicen que las restricciones presupuestales que aplica el gobierno federal han engrosado la cartera de clientes de las clínicas y hospitales particulares.

“Llegan a la consulta privada más derechohabientes de la salud pública que antes, sobre todo para atenderse padecimientos no complejos o poco costosos, o para hacerse estudios de laboratorio, y la causa es la austeridad, los recortes al gasto en salud y los cambios en el abasto de medicamentos que hace el gobierno”, dice Javier Potes, director general del Consorcio Mexicano de Hospitales, una compañía con sede en Monterrey, Nuevo León.

Potes no cree que la migración de pacientes sea un fenómeno temporal. Considera que hospitales y clínicas, laboratorios, farmacias, aseguradoras y otros jugadores de la medicina privada están ante la oportunidad de integrar servicios con costos accesibles a los que puedan afiliarse los mexicanos que no tienen acceso o no quieren acudir al sistema de salud pública.

Es difícil que el gobierno tenga la capacidad operativa y financiera para brindar la atención con los alcances que dicen sus programas, señala Potes, también presidente del Consejo Nacional de Empresas de Salud.

“Vamos a transitar hacia un nuevo modelo de bienestar y, como sector privado, ayudamos a la Secretaría [de Salud] con un mapeo de los distintos modelos de cobertura única en salud que existen en el mundo, para que se puedan entender sus implicaciones al seleccionar un modelo contra el otro”, señala Patrick Devlyn, presidente la Comisión de Salud del Consejo Coordinador Empresarial (CCE), quien precisa que las conversaciones se han sostenido con Ivonne Cisneros, titular de la Comisión Nacional de Protección Social en Salud (CNPSS).

“Aquí hay una oportunidad para que el sector privado pueda complementar el modelo y la cobertura, y que aquellas personas que así lo escojan puedan complementar la cobertura que el Estado provee”.

Pero la salud privada también está rezagada. Miles de casos, como el ejemplo de la apendicitis, se evitarían si, desde hace tiempo, las empresas dedicadas a la salud hubiesen integrado cadenas de prestadores de servicios, desde el médico de farmacia, doctores de clínicas y hospitales, hasta aseguradoras, para ofrecer atención integral a precios accesibles a población abierta.

“Con eso, hubiésemos podido decirle al joven de la apendicitis: ‘Un seguro, que te puede costar 2,500 pesos anuales, te hubiese resuelto todo’”, acepta Potes.

Además de no brindar una oferta conjunta, los servicios privados dan prioridad al negocio, por encima de la calidad de sus servicios.

Un cuadro de apendicitis es un mal menor: las enfermedades del corazón, diabetes mellitus y tumores malignos, son, en este orden, los padecimientos que, hasta 2017, causaban la mayoría de las defunciones en México.

Cerca de 9% de la población, o 6.7 millones de mexicanos, padece diabetes; se estima que uno de cada cinco mexicanos tiene alguna complicación cardiaca (de ellos, 20% de los que tienen entre 30 y 70 años muere prematuramente por esa causa) y cada año se presentan en el país 180,000 casos nuevos de cáncer, según información difundida por la aseguradora New York Life.

México gasta poco y mal en salud, en comparación con otros países de la OCDE. Ha sido incapaz de cambiar un modelo ya insostenible. Los servicios privados son caros y reactivos a la urgencia con la que acuden los pacientes, sin prevención médica ni financiera, en tanto que el sistema público es desarticulado y, el gasto, desordenado. Todo ello impacta en el patrimonio de las familias, dice Potes.

“La responsabilidad que tenemos, como sector privado, es empezar a diseñar el sistema privado y organizarlo”, agrega Potes, para ajustar una doble paradoja: la medicina pública se privatiza y la privada se socializa.

¿QUÉ ES PRIMERO: LA COBERTURA UNIVERSAL O LA CALIDAD DEL SERVICIO?

Una evidencia del tamaño del problema y de la privatización silenciosa de los servicios de salud es la proliferación de consultorios médicos gratuitos o de costo simbólico, que las cadenas de farmacias habilitan al lado de sus tiendas en todo el país para dar atención primaria de padecimientos básicos e inducir al paciente a surtir la receta in situ.

Aunque no están regulados, estos consultorios complementan la infraestructura pública para la atención básica. Tan sólo Farmacias del Ahorro, una de las cadenas más grandes, tiene, al menos, un consulto- rio adyacente en cada una de sus más de 1,600 farmacias, en los que sus más de 1,850 doctores dan 13.2 millones de consultas gratuitas al año, según datos de la propia compañía.

Se estima que 19 millones de mexicanos no están afiliados a ningún servicio de salud (antes de la creación del Seguro Popular, eran cerca de 50 millones, casi la mitad de la población), lo que significa que 100 millones sí lo están, pero un porcentaje de ellos no hace uso de su afiliación.

El propósito del gobierno de crear un sistema de salud universal es saludado por los expertos, no sólo porque significaría dar atención a todos los mexicanos, sino porque es un paso hacia una urgente coordinación.

“Gratamente, vemos que el gobierno federal está consciente de la importancia de coordinar mejor los subsistemas de salud y avanzar en una lógica de tener un único sistema con distintos canales de atención”, dice Roberto Martínez Yllescas, director del Centro de la OCDE en México. “Son pasos en la dirección correcta en materia de gobernanza”.

Te puede interesar: Habrá trabajo en el IMSS: abrirá casi 11,000 plazas el próximo año

Pero, cobertura universal significa mucho más que sólo afiliación, pues, para los pacientes, estar afiliados no garantiza el acceso a una atención oportuna y de calidad. “Antes que pensar en una cobertura universal, el gobierno debe plantear el acceso universal a la salud, es decir, asegurarse que tiene capacidad de respuesta ante los problemas de salud de las personas en el momento adecuado, con el nivel oportuno y los servicios integrales de calidad que se requieren: curativos, pero también de promoción, prevención, paliativos, de rehabilitación”, señala Cristian Roberto Morales, representante en México de la Organización Panamericana para la Salud (OPS, un organismo de la Organización Mundial de la Salud).

Poner más recursos en los hospitales y dejar de lado la atención de cercanía en las comunidades reproduciría la concentración actual. Entre los no afiliados a los servicios de salud, destacan 3.1 millones de mexicanos que viven en casi un tercio de las localidades del país, en condiciones de aislamiento y sin accesibilidad física a los servicios, dice Coneval.

“No nos confundamos: no se trata de un primer nivel de atención con servicios básicos para los pobres; se trata de un primer nivel de atención que pueda resolver los problemas de todos y que, cuando no pueda hacerlo, los refiera a estos niveles más importantes”, aclara Morales. Por eso se llaman “integrales”, recalca; “deben ser de calidad o no sirven”.

Pese a los intentos previos, México comienza su camino a la universalidad desde un sistema salud pública desarticulado, que afecta a la población por doble partida: sus servicios deficientes cuestan a los contribuyentes y empujan a los derechohabientes a pagar de su bolsillo atención privada cara.

Una causa principal de la inequidad en la atención es que cada institución (IMSS, ISSSTE, Pemex, ISSFAM) tiene su propia estructura de gobierno y financiamiento, y atiende sólo a sus afiliados, lo que provoca que los recursos no siempre se usen eficientemente, considera Coneval.

“En mi opinión, el uso fragmentado de la infraestructura pública, en función de estos estancos, hace más difícil de lograr el propósito de la universalidad”, dice Manuel Aguilera Verduzco, director de Estudios de Mapfre.

La integración también tendría que ser financiera. Los retos para la universalidad pasan por articular los sistemas y su financiación, un tema que involucra políticas públicas para canalizar recursos y allegarse de los mecanismos para dar la cobertura, añade Aguilera.

La segmentación también impide contar con un insumo básico: un sistema único de información en salud para el sector público y privado, vital para coordinar la respuesta en casos como las emergencias sanitarias. Un padrón general de afiliación evitaría, asimismo, las duplicidades y hasta triplicidades en la afiliación, y permitiría disponer de la información epidemiológica indispensable para la planeación estratégica y el ejercicio eficiente del gasto en salud, según Coneval.

La pretendida cobertura universal pasa por mejorar la eficiencia, porque no se trata de quitar recursos de un sistema para darlos a otro, dice Morales, de la OPS.

forbes